Der Ölpreisanstieg infolge des Iran-Kriegs ab Ende Februar 2026 hat die Diskussion über Energiepreise, Steuerpolitik und Inflation neu entfacht. Brent-Rohöl kletterte von rund 72 US-Dollar pro Barrel auf zeitweise über 120 Dollar – ein Anstieg von fast 70 Prozent innerhalb weniger Wochen. An deutschen Tankstellen stiegen die Preise für Benzin E10 von rund 1,60 Euro auf knapp 2,00 Euro pro Liter. Gleichzeitig senkte Italien per Kabinettsdekret die Kraftstoffsteuern um 25 Cent pro Liter. In Deutschland wird eine ähnliche Maßnahme diskutiert. Dieser Artikel ordnet die Zusammenhänge volkswirtschaftlich ein: Wie stark wirkt ein Ölpreisschock auf die Inflation – direkt und über alle indirekten Kanäle? Was kann Steuerpolitik wirklich leisten? Und ab welchem Ölpreis wäre steuerfreier Sprit teurer als heute mit Steuern?

Wie setzt sich der Benzinpreis zusammen?

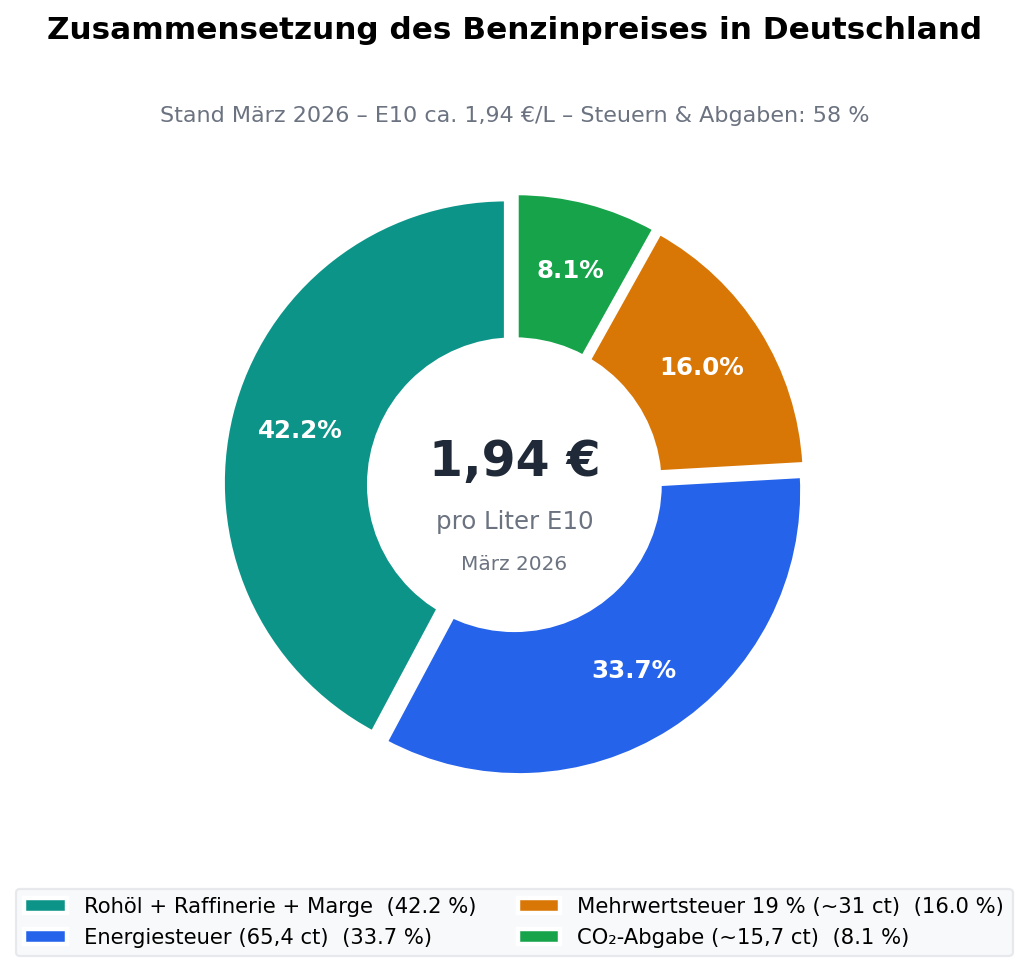

Bevor man über Steuersenkungen diskutieren kann, muss man die Preisstruktur verstehen. Bei einem Benzinpreis von 1,94 Euro pro Liter (Stand März 2026, E10) entfallen laut ADAC folgende Anteile auf die einzelnen Komponenten:

| Komponente | Betrag (ct/L) | Anteil | Anmerkung |

|---|---|---|---|

| Energiesteuer (Benzin) | 65,4 ct | 33,7 % | Fixer Betrag, unabhängig vom Ölpreis |

| CO₂-Abgabe (nEHS) | ~15,7 ct | 8,1 % | 2026 erstmals im variablen Preiskorridor |

| Mehrwertsteuer (19 %) | ~31,0 ct | 16,0 % | Steigt mit Ölpreis – Staat verdient automatisch mit |

| Rohöl, Raffinerie, Marge | ~82,0 ct | 42,2 % | Variabel – abhängig vom Brent-Preis |

| Gesamt | 194,0 ct | 100 % |

Der Staat kassiert rund 58 Prozent jedes an der Zapfsäule gezahlten Euro. Ein strukturell wichtiges Detail: Die Energiesteuer ist ein fixer Betrag pro Liter und steigt nicht mit dem Ölpreis. Die Mehrwertsteuer hingegen ist prozentual und wächst automatisch mit steigendem Preis – der Staat profitiert also bei Ölpreissteigerungen über höhere MwSt-Einnahmen, ohne politische Entscheidung.

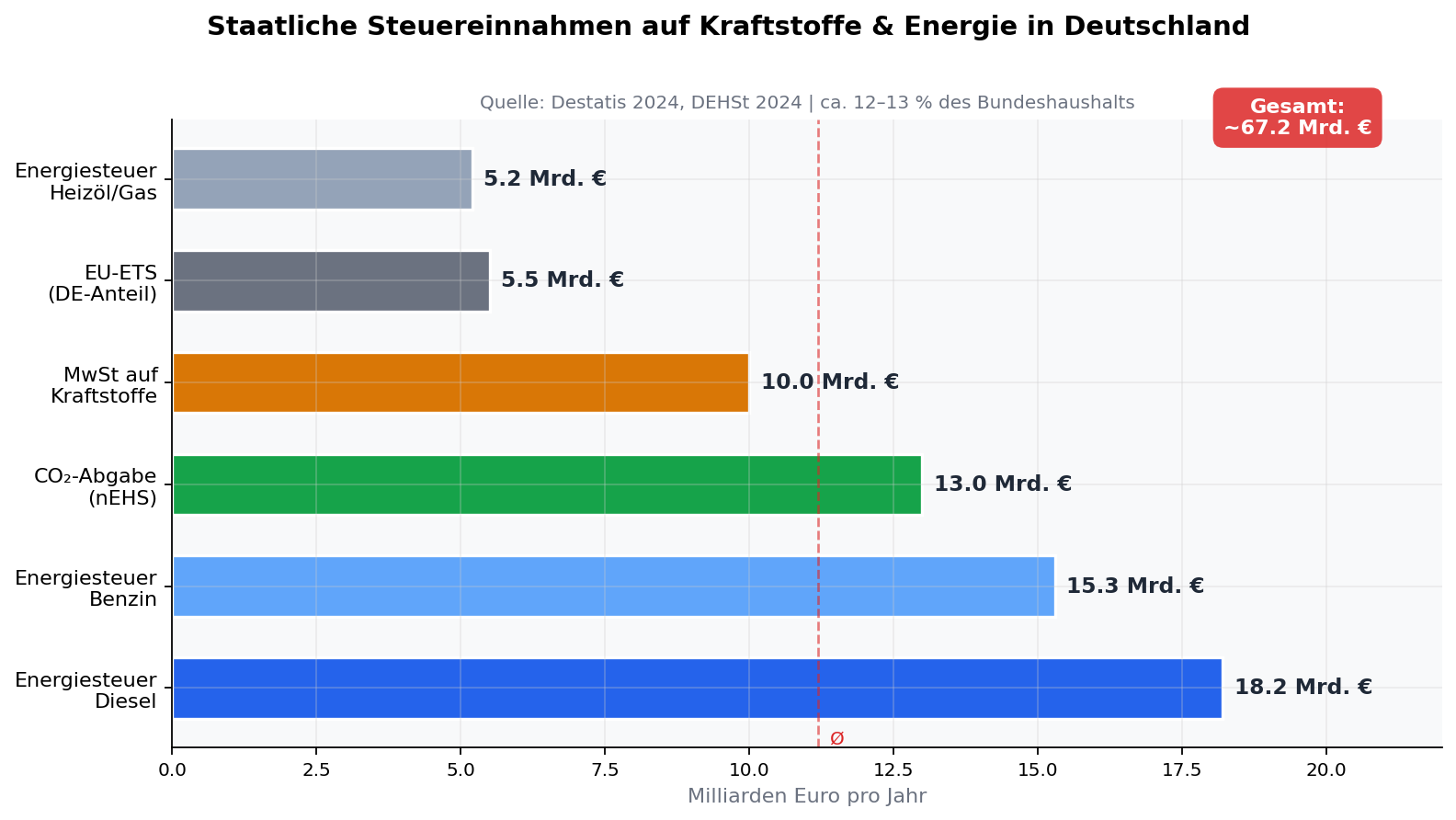

Das gesamte Steuervolumen: Wie viel nimmt der Staat ein?

Das Gesamtvolumen staatlicher Einnahmen aus Kraftstoffen und energiebezogenen Abgaben ist beachtlich. Die Energiesteuer allein macht rund 12,5 Prozent des gesamten Bundeshaushalts aus.

| Steuerart | Jahreseinnahmen | Zweckbindung |

|---|---|---|

| Energiesteuer Benzin | 15,3 Mrd. € | Allgemeiner Bundeshaushalt |

| Energiesteuer Diesel | 18,2 Mrd. € | Allgemeiner Bundeshaushalt |

| Energiesteuer gesamt (inkl. Heizöl, Gas) | ~38 Mrd. € | Allgemeiner Bundeshaushalt |

| CO₂-Abgabe (nEHS, national) | ~13 Mrd. € | Klima- und Transformationsfonds (KTF) |

| EU-Emissionshandel (ETS, DE-Anteil) | ~5,5 Mrd. € | KTF |

| MwSt. auf Kraftstoffe (geschätzt) | ~10 Mrd. € | Bund/Länder |

| Gesamt | ~65–67 Mrd. €/Jahr | ~12–13 % des Bundeshaushalts |

Jeder Cent Energiesteuersenkung pro Liter kostet den Staat rund 240 Millionen Euro pro Jahr. Die diskutierte Senkung um 15 Cent entspräche einem jährlichen Steuerausfall von 3,6 Milliarden Euro. Der CO₂-Abgaben-Einnahmen fließen zweckgebunden in den Klima- und Transformationsfonds – deren Wegfall würde Klimaschutzprogramme, Gebäudesanierung und Wasserstoffförderung direkt treffen.

Warum kann Italien 25 Cent senken – und Deutschland nicht?

Am 18. März 2026 beschloss das Kabinett unter Ministerpräsidentin Giorgia Meloni per Dekret eine Senkung der Verbrauchssteuer (Akzise) um 25 Cent pro Liter – effektiv rund 30,5 Cent durch den entfallenden MwSt-Aufschlag. Der strukturelle Vergleich mit Deutschland:

| Kriterium | Italien | Deutschland |

|---|---|---|

| Rechtliches Instrument | Kabinettsdekret (binnen Stunden) | Parlamentsgesetz (Wochen–Monate) |

| Verbrauchssteuer/Energiesteuer Benzin | ~72 ct/L | 65,4 ct/L |

| Separate CO₂-Abgabe | keine | ~15,7 ct/L (klimapolitisch gebunden) |

| MwSt-Satz | 22 % | 19 % |

| Senkung (März 2026) | –25 ct Akzise → ~30,5 ct eff. | –15 ct diskutiert → ~17,9 ct eff. |

| Schuldenbremse | nein (Staatsverschuldung ~135 % BIP) | ja (verfassungsrechtlich verankert) |

| Antispeculations-Maßnahme | ja (zusätzlich zum Dekret) | max. 1 Preiserhöhung/Tag (Reiche) |

Griechenland geht noch weiter: Raffinerien dürfen maximal 5 Cent Gewinn pro Liter machen, Tankstellen 12 Cent – Verstöße werden mit Millionenstrafen belegt. Diese Margendeckelung ist volkswirtschaftlich wirkungsvoller als eine reine Steuersenkung, weil sie den Mitnahmeeffekt direkt unterbindet: Historisch behalten Mineralölkonzerne rund 40 Prozent einer Steuersenkung selbst ein (Tankrabatt 2022).

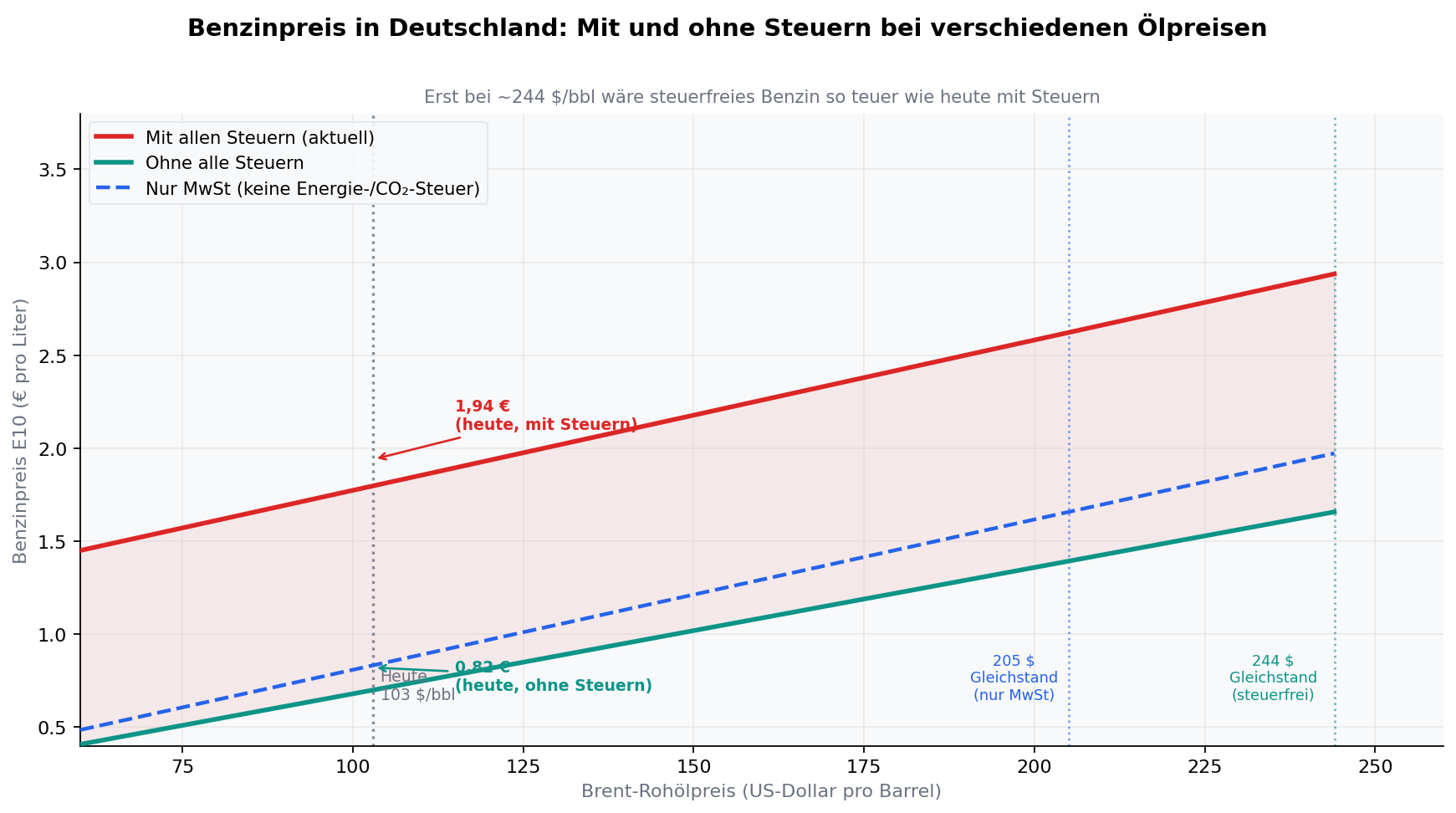

Ab welchem Ölpreis wäre steuerfreies Benzin teurer als heute?

Eine der überraschendsten Erkenntnisse dieser Analyse: Der Ölpreis müsste auf rund 244 Dollar pro Barrel steigen, bevor komplett steuerfreies Benzin das heutige Preisniveau von 1,94 Euro erreichen würde. Der historische Höchststand lag 2008 bei knapp 150 Dollar.

| Szenario (Brent $/bbl) | Preis MIT allen Steuern | Ohne alle Steuern | Nur MwSt (keine Energiesteuer) |

|---|---|---|---|

| Vor Iran-Krieg (72 $) | 1,60 € | 0,54 € | 0,64 € |

| Heute (103 $) | 1,94 € | 0,82 € | 0,98 € |

| Eskalation (130 $) | 2,25 € | 1,02 € | 1,21 € |

| Flächenbrand (150 $) | 2,45 € | 1,17 € | 1,39 € |

| Historisches Extrem (200 $) | 2,95 € | 1,55 € | 1,84 € |

| Gleichstand mit heutigem Preis | — | ~244 $/bbl | ~205 $/bbl |

Die Schlussfolgerung ist verblüffend: Die Steuerlast übertrifft aktuell den gesamten Rohölanteil. Selbst wenn Brent auf 150 Dollar stiege, läge der steuerfreie Preis mit rund 1,17 Euro noch deutlich unter dem heutigen Preis von 1,94 Euro mit Steuern. Die Steuern wirken also als starker Preisdämpfer gegenüber Ölpreisschwankungen – paradoxerweise schützen sie Verbraucher vor der vollen Wucht eines Ölpreisanstiegs, weil der Rohölanteil nur 42 Prozent des Gesamtpreises ausmacht.

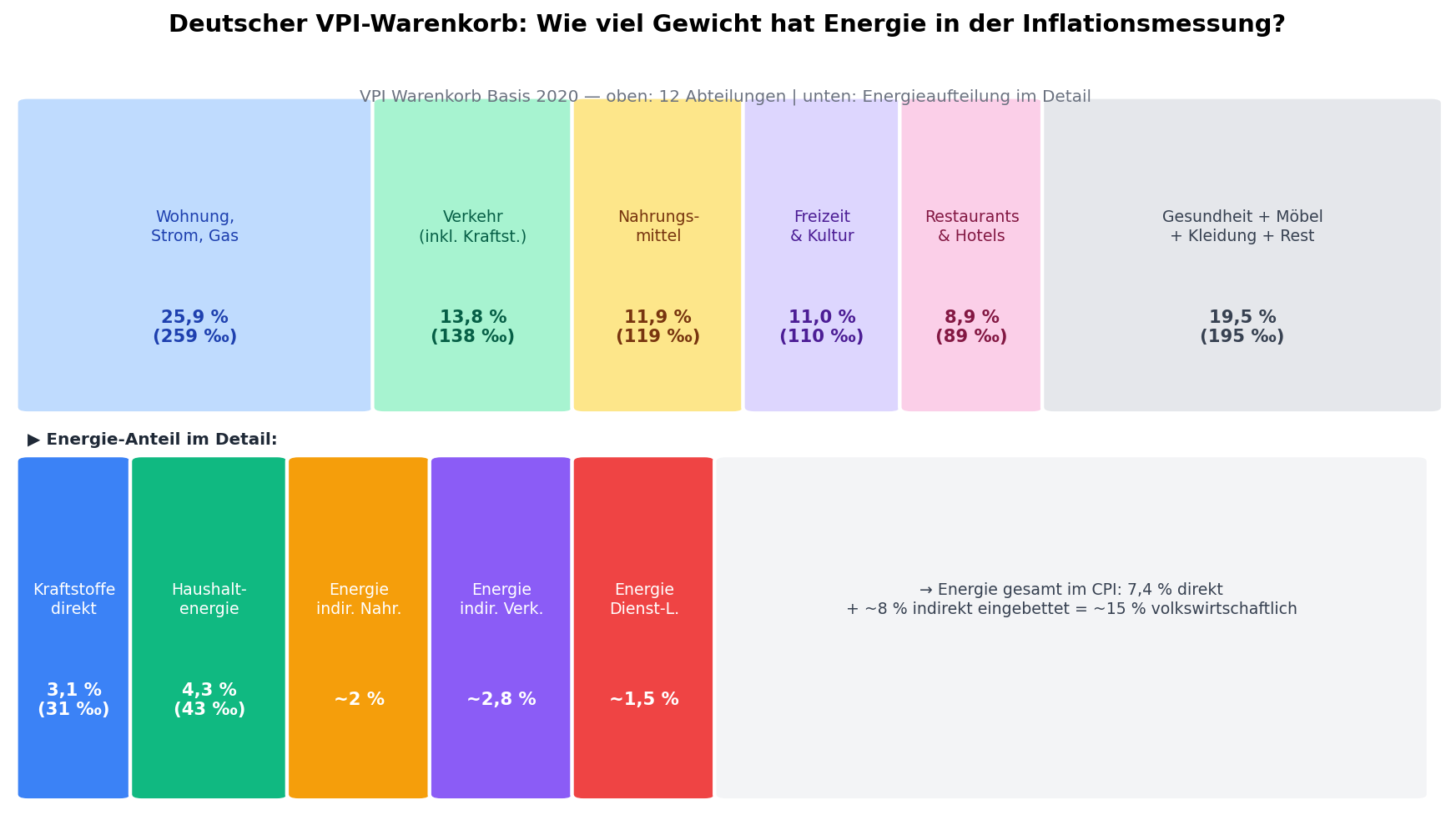

Wie stark wirkt ein Ölpreisschock auf die Inflation? – Der VPI-Warenkorb

Der Verbraucherpreisindex (VPI) misst die Preisentwicklung anhand eines Warenkorbs von rund 700 Güterarten. Energie (Kraftstoffe und Haushaltsenergie zusammen) fließt laut Statistischem Bundesamt mit 73,9 Promille ein – also 7,39 Prozent des Warenkorbs (Basis 2020). Volkswirtschaftlich ist der Einfluss jedoch deutlich größer, weil Öl auch als Rohstoff und über importierte Vorleistungen wirkt.

Der unterschätzte Petrochemie-Kanal: Öl als Rohstoff ohne jeden Steuer-Puffer

Rund 16 Prozent eines Rohölbarrels fließen als Naphtha in die Petrochemie – als Rohstoff für Kunststoffe, Düngemittel, Pharmazeutika, Lösemittel und Klebstoffe. Für diesen Verwendungszweck fällt keine Energiesteuer an, weil kein CO₂ durch Verbrennung entsteht. Der volle Rohölpreisanstieg schlägt 1:1 durch – ohne jeden staatlichen Dämpfer.

| Petrochemisches Produkt | Rohöl-Abhängigkeit | Preisanstieg bei +40 % Öl | Steuer-Puffer |

|---|---|---|---|

| Kunststoffgranulat (PE, PP, PVC) | 60–70 % | +25–28 % | keiner |

| Düngemittel (Ammoniak, Harnstoff) | ~75 % (Erdgas) | +25–35 % | keiner |

| Verpackungsmaterialien | ~40–50 % | +12–18 % | keiner |

| Synthetische Textilfasern (Polyester) | ~65 % | +15–25 % | keiner |

| Pharmazeutische Vorprodukte | ~40–60 % | +10–20 % | keiner |

| Bitumen (Straßenbau) | 100 % | +40 % | keiner |

Diese Kostenerhöhungen schreiben sich dauerhaft in Kalkulationen, Lieferverträge und Preislisten ein – auch wenn der Ölpreis später wieder sinkt. Das ist der strukturelle Grund, warum ein Ölpreisanstieg persistenter inflationär wirkt als eine Steuersenkung: Die Steuersenkung ist ein einmaliges Preisniveau-Geschenk an den Endverbraucher. Die Kostenerhöhung in der Petrochemie verändert die fundamentale Kostenstruktur der gesamten Wirtschaft.

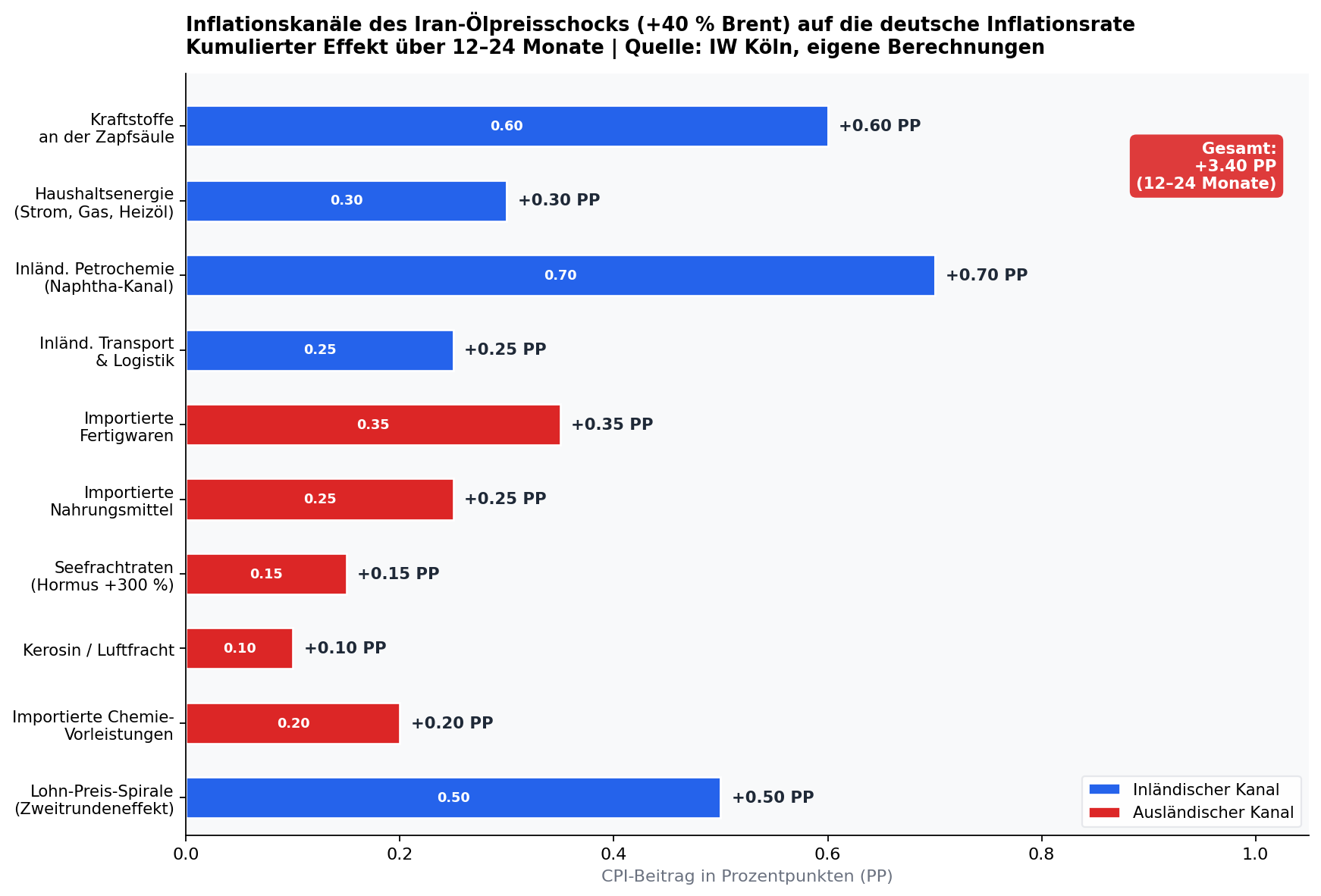

Alle Inflationskanäle im Überblick – die vollständige Rechnung

Die öffentliche Diskussion konzentriert sich auf den direkten CPI-Anteil von Kraftstoffen (3,1 Prozent des Warenkorbs). Das ist jedoch nur die Spitze des Eisbergs. Zieht man alle Transmissionskanäle ein – inländische Petrochemie, importierte Fertigwaren, explodierende Seefrachtkosten durch die Hormus-Blockade, Lohnrunden – ergibt sich ein vollständiges Bild:

| Inflationskanal | Herkunft | Steuer-Puffer? | CPI-Beitrag (PP) | Zeitverzögerung |

|---|---|---|---|---|

| Kraftstoffe Zapfsäule (direkt) | Inland | ja (58 % Dämpfung) | +0,60 PP | sofort |

| Haushaltsenergie (Strom, Gas, Heizöl) | Inland/imp. | teils | +0,30 PP | 1–3 Monate |

| Inländ. Petrochemie (Naphtha-Kanal) | Inland | nein | +0,70 PP | 3–9 Monate |

| Inländ. Transport & Logistik (Diesel) | Inland | teils (~60 %) | +0,25 PP | 3–6 Monate |

| Importierte Fertigwaren (Elektronik, Textil) | Ausland | nein | +0,35 PP | 3–9 Monate |

| Importierte Nahrungsmittel/Agrar | Ausland | nein | +0,25 PP | 6–12 Monate |

| Seefrachtraten (Hormus-Blockade, +300 %) | Ausland | nein | +0,15 PP | sofort–3 Monate |

| Kerosin / Luftfracht (keine Kerosinsteuer) | Ausland | nein | +0,10 PP | sofort |

| Importierte Chemie-Vorleistungen | Ausland | nein | +0,20 PP | 3–6 Monate |

| Lohn-Preis-Spirale (Zweitrundeneffekte) | Inland | nein | +0,50 PP | 12–24 Monate |

| Gesamt (über 12–24 Monate) | ~2,7 PP |

Dieser Wert deckt sich mit den Modellberechnungen des IW Köln: Bei dauerhaft 100 Dollar pro Barrel projiziert das Oxford-Economics-Modell für Deutschland +1,6 PP in 2026 und +1,9 PP in 2027 – kumuliert rund 3,5 Prozentpunkte über zwei Jahre, was die über alle Kanäle hochgerechneten 2,7 PP plausibel macht.

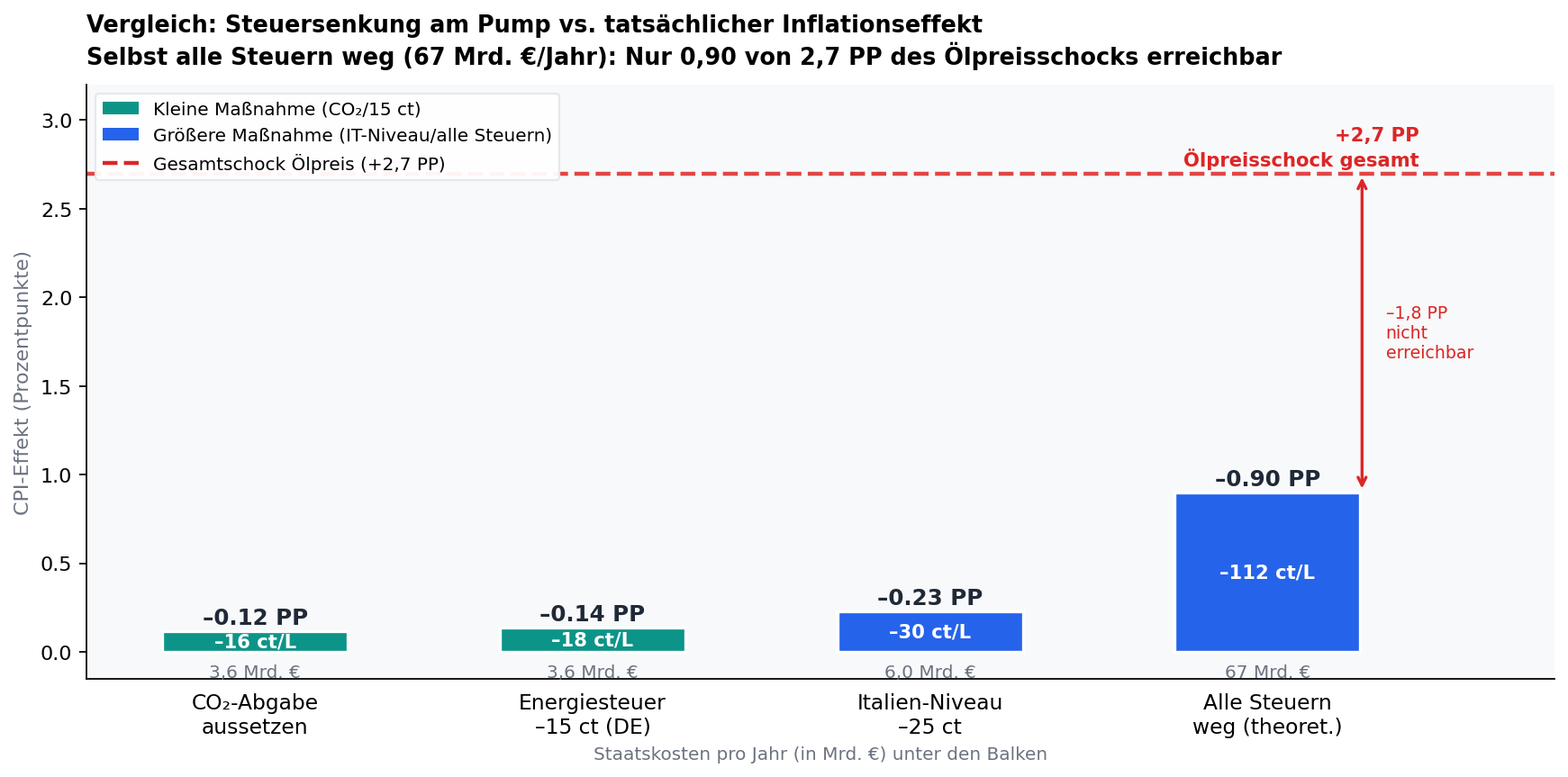

Was kann Steuerpolitik tatsächlich leisten?

Bei einem Gesamtschock von 2,7 Prozentpunkten stellt sich die zentrale Frage: Wie viel davon kann selbst ein vollständiger Verzicht auf alle Kraftstoffsteuern bekämpfen?

| Maßnahme | Senkung am Pump | CPI-Effekt (realistisch)* | Staatskosten/Jahr | Effizienz (€ pro PP) |

|---|---|---|---|---|

| CO₂-Abgabe aussetzen | –15,7 ct | –0,12 PP | ~3,6 Mrd. € | ~30 Mrd. €/PP |

| Energiesteuer –15 ct (DE, diskutiert) | –18,0 ct | –0,14 PP | ~3,6 Mrd. € | ~26 Mrd. €/PP |

| Energiesteuer –25 ct (IT-Niveau) | –30,5 ct | –0,23 PP | ~6,0 Mrd. € | ~26 Mrd. €/PP |

| Alle Steuern weg (theoretisch) | –112 ct | –0,90 PP | ~67 Mrd. €/Jahr | ~74 Mrd. €/PP |

| Iran-Ölpreisschock (zum Vergleich) | +34 ct bisher | +2,7 PP gesamt | — | — |

*Nach Abzug des historisch beobachteten Mitnahmeeffekts der Mineralölkonzerne von rund 40 Prozent.

Das ernüchternde Ergebnis: Von den 2,7 Prozentpunkten Gesamtschock können durch vollständigen Steuerverzicht von 67 Milliarden Euro pro Jahr nur rund 0,90 Prozentpunkte bekämpft werden – weniger als ein Drittel. Die restlichen rund 1,8 Prozentpunkte kommen über ausländische Produktionskosten, Seefrachtrouten, Petrochemie-Rohstoffe und Lohnrunden – Kanäle, die kein Finanzminister durch Zapfsäulenpolitik beeinflussen kann.

Importierte Inflation: Der ausländische Anteil am Preisschock

Deutschland ist mit einer Importquote von rund 42 Prozent des BIP eine der offensten großen Volkswirtschaften der Welt. Fast die Hälfte aller konsumierten Güter kommt aus dem Ausland – und dort wirken dieselben Ölpreiserhöhungen, ohne jeden deutschen Steuer-Puffer. Besonders akut im aktuellen Kontext: Die Sperrung der Straße von Hormus durch den Iran hat die Seefrachtraten für LNG-Tanker um rund 300 Prozent in die Höhe getrieben. Alles was per Schiff aus Asien kommt, ist davon betroffen – und dieser Kostentreiber ist durch keinerlei nationale Steuerpolitik zu kompensieren.

Deindustrialisierung: Was dauerhaft verloren geht

Über die kurzfristige Inflation hinaus hat die dauerhafte Verschiebung der deutschen Energiekostenstruktur einen strukturellen Deindustrialisierungsprozess ausgelöst, der durch den Iran-Schock weiter verstärkt wird.

| Branche | Produktionsrückgang seit 2018 | Einschätzung Dauerhaftigkeit |

|---|---|---|

| Grundstoffchemie (Ammoniak, Dünger) | –40 % | dauerhaft – BASF investiert in USA und China |

| Aluminium / NE-Metalle | –35 % | dauerhaft – 5 von 6 Hütten stillgelegt |

| Gesamte Chemieindustrie | –25 % | dauerhaft/teils |

| Stahl (ThyssenKrupp, Salzgitter) | –18 % | teils – Umstrukturierung zu Grünstahl |

| Glas, Keramik, Papier | –15 % | teils erholbar |

| Maschinenbau | –8 % | konjunkturell – erholbar |

Laut IW Köln kostet ein anhaltender Ölpreis von 100 Dollar pro Barrel die deutsche Wirtschaft rund 40 Milliarden Euro Wirtschaftsleistung über zwei Jahre. Bei 150 Dollar sind es über 80 Milliarden Euro. Der strukturelle Energiepreisnachteil gegenüber den USA – wo Industriegas rund ein Viertel des deutschen Preises kostet (1,4 ct vs. 5,7 ct/kWh) – ist durch keine inländische Steuerpolitik auszugleichen. Er erklärt, warum die ausländischen Direktinvestitionen in Deutschland von historisch 97 Milliarden Euro pro Jahr auf nur noch 15 Milliarden Euro im Jahr 2023 eingebrochen sind.

Fazit: Entlastungsmaßnahme ja – Inflationsbekämpfung nein

Die Analyse führt zu fünf klaren Schlussfolgerungen:

- Der Ölpreisschock wirkt breiter als gedacht: Über alle Kanäle – Zapfsäule, Petrochemie, Importwaren, Seefrachtkosten, Zweitrundeneffekte – beträgt der kumulierte CPI-Effekt rund 2,7 Prozentpunkte über 12 bis 24 Monate. Das ist mehr als doppelt so viel wie der direkte Kraftstoffanteil im Warenkorb vermuten ließe.

- Steuersenkungen sind Kaufkraftentlastung, keine Inflationsbekämpfung: Der CPI misst Preisveränderungen. Eine Steuersenkung drückt ihn einmalig – danach ist der Effekt verpufft, weil der neue niedrigere Preis zur neuen Basis wird.

- Mitnahmeeffekte begrenzen die Wirkung: Historisch gaben Mineralölkonzerne rund 40 Prozent einer Steuersenkung nicht weiter. Eine Margendeckelung (Griechenland-Modell) wäre wirksamer als eine reine Steuersenkung und kostet den Staat nichts.

- Rund 40 Prozent des Schocks sind nicht erreichbar: Ausländische Produktionskosten, Seefrachtrouten und Lohnrunden sind durch Zapfsäulensteuerpolitik nicht zu beeinflussen. Das eigentliche Instrument bleibt die EZB-Zinspolitik.

- Das strukturelle Problem ist größer als der aktuelle Schock: Die dauerhaft höheren Energiekosten nach dem Wegfall russischer Lieferbeziehungen haben einen Deindustrialisierungsprozess eingeleitet, dessen Folgen weit über jede kurzfristige Preisbewegung hinausgehen.

Eine Steuersenkung um 15 bis 25 Cent ist als kurzfristige Krisenmaßnahme gerechtfertigt und politisch verständlich – insbesondere wenn sie, wie in Griechenland, mit einer Margendeckelung kombiniert wird. Als Lösung für das strukturelle Energiepreisproblem der deutschen Wirtschaft reicht sie bei weitem nicht aus.

Datenquellen: Statistisches Bundesamt (Destatis) – Wägungsschema VPI Basis 2020, Energiesteuerstatistik 2024; ADAC – Benzinpreisanalyse März 2026; IW Köln/Oxford Economics – Ölpreissimulationsmodell März 2026; Deutsche Emissionshandelsstelle (DEHSt/UBA) – Emissionshandelsbericht 2024/2025; Bundeswirtschaftsministerium – Wirtschaftslage Januar 2026; Dezernat Zukunft – Studie Energieintensive Industrien 2023; eigene Berechnungen auf Basis öffentlicher Daten. Stand: März 2026.