Der russische Angriffskrieg auf die Ukraine, der am 24. Februar 2022 begann, hat die deutsche und europäische Wirtschaft in eine der tiefgreifendsten Strukturkrisen seit der Wiedervereinigung gestürzt. Was zunächst als vorübergehende Energiepreiskrise erschien, hat sich als dauerhafter Strukturbruch entpuppt: Deutschland hat binnen drei Jahren seinen wichtigsten Energielieferanten verloren, seine wettbewerbsfähige Kostenstruktur eingebüßt und erlebt einen schleichenden Deindustrialisierungsprozess, dessen Ausmaß erst langsam vollständig sichtbar wird. Dieser Artikel analysiert die volkswirtschaftlichen Auswirkungen systematisch – von der unmittelbaren Energiepreiskrise über die Deindustrialisierung bis hin zu den langfristigen Standortfragen. Dabei ist eine grundlegende Differenzierung unerlässlich: Der Ukraine-Krieg hat nicht eine gesunde Volkswirtschaft aus dem Gleichgewicht geworfen – er hat einen Standort getroffen, der sich seit 2018 bereits in strukturellen Schwierigkeiten befand. Der Krieg wirkte als massiver Verstärker vorhandener Trends; für bestimmte Branchen jedoch markierte er eine Trendwende ins Irreversible.

Das Ende des deutschen Energiegeschäftsmodells

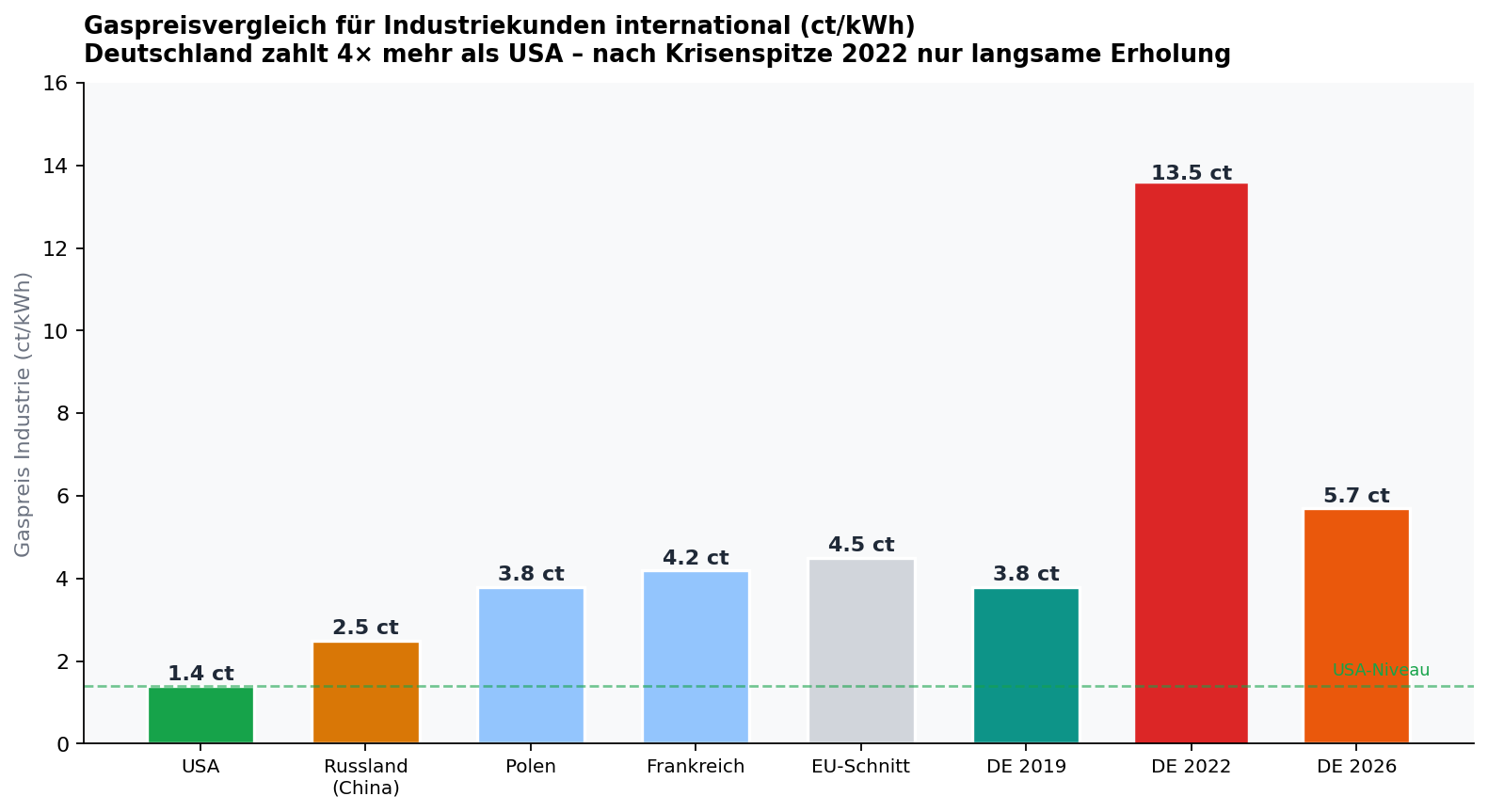

Deutschlands wirtschaftliche Stärke basierte über Jahrzehnte auf einem stillen Fundament: günstiger russischer Energie. Russland lieferte bis 2022 rund 55 Prozent des deutschen Erdgasbedarfs, 35 Prozent des Öls und 45 Prozent der Kohle. Der Gaspreis für Industriekunden lag bei rund 3,8 Cent pro Kilowattstunde – strukturell unter dem europäischen Durchschnitt und weit unter dem Niveau anderer Industrienationen. Diese Kostenersparnis betrug nach Schätzungen rund 10 bis 15 Milliarden Euro jährlich gegenüber Weltmarktpreisen. Über 30 Jahre akkumuliert ergibt das einen Wettbewerbsvorteil von 300 bis 450 Milliarden Euro – der stille Subventionsbeitrag russischen Gases zur deutschen Exportindustrie.

Mit dem Kriegsbeginn und den darauf folgenden Sanktionen sowie dem russischen Lieferstopp im Sommer 2022 brach dieses Fundament innerhalb von Monaten weg. Der Gaspreis für deutsche Industriekunden explodierte 2022 auf zeitweise über 13 Cent pro Kilowattstunde – eine Vervielfachung innerhalb eines Jahres. Auch nach einer partiellen Normalisierung liegt der Preis 2026 mit rund 5,7 Cent noch immer deutlich über dem Vorkrisenniveau und vor allem weit über dem US-amerikanischen Niveau von 1,4 Cent.

| Land / Zeitpunkt | Gaspreis Industrie (ct/kWh) | Verhältnis zu Deutschland 2026 |

|---|---|---|

| USA | 1,4 ct | 1/4 |

| Russland (China-Exportpreis) | ~2,5 ct | 1/2 |

| Polen | 3,8 ct | 2/3 |

| Frankreich | 4,2 ct | 3/4 |

| EU-Schnitt | 4,5 ct | 0,8× |

| Deutschland 2019 | 3,8 ct | Vorkrisenniveau |

| Deutschland 2022 (Krisengipfel) | 13,5 ct | Krisenpeak ×3,6 |

| Deutschland 2026 | 5,7 ct | Referenzwert |

Trendverstärker oder Zeitenwende? Was bereits vor 2022 begonnen hatte

Um die Wirkung des Ukraine-Kriegs präzise einzuordnen, ist der Blick zurück auf 2018 entscheidend. Die deutsche Industrieproduktion erreichte ihren Hochpunkt bereits im Jahr 2018 – und war seitdem schleichend rückläufig, lange bevor der erste russische Panzer die Grenze zur Ukraine überquerte. Das Institut der deutschen Wirtschaft (IW Köln) hat errechnet, dass die Industrieproduktion gegenüber dem Höchststand von 2018 bis zum Januar 2023 bereits um 7,5 Prozent eingebrochen war – und das schließt die Erholung nach dem Corona-Einbruch ein. Dieser Vorkriegs-Rückgang hatte drei strukturelle Ursachen:

| Vorkriegs-Strukturproblem (2018–2021) | Auslöser | Industrieproduktion betroffen | Verhältnis zum Ukraine-Krieg |

|---|---|---|---|

| Automobil-Produktionsrückgang (–8 % allein Q3/2018) | WLTP-Umstellung, Strukturwandel E-Mobilität, Trump-Zölle | Automobilbau, Maschinenbau, Zulieferer | Ukraine-Krieg als Verstärker |

| Globaler Handelskrieg USA–China 2018/2019 | Trump-Zölle, Gegenzölle, Lieferkettenstörungen | Maschinenbau, Chemie, Elektro | Ukraine-Krieg als Verstärker |

| COVID-Lieferkettenkrise 2020/2021 | Chipmangel, Rohstoffknappheit, Lockdowns | Automobil, Elektronik, Medizintechnik | Ukraine-Krieg als Verstärker |

| Energiepreisanstieg durch Energiewende (EEG-Umlage) | Ausbau Erneuerbare, steigende Netzentgelte | Energieintensive Industrien bereits belastet | Ukraine-Krieg als Trendwende ins Irreversible |

| Demographischer Wandel, Fachkräftemangel | Alterung, zu geringe Zuwanderung qualifizierter Kräfte | Alle Branchen | Ukraine-Krieg als Verstärker |

| Chinas industrieller Aufholprozess | Eigene Technologieentwicklung in Maschinenbau, Automobil | Exportmärkte schrumpfen | Ukraine-Krieg als Verstärker |

Der entscheidende Unterschied liegt in der Qualität der Wirkung: Für Handelskonflikte, Konjunkturschwächen und den automobilen Strukturwandel galt: Was runtergeht, kann auch wieder hochkommen. Der Ukraine-Krieg hat für spezifische energieintensive Branchen diesen Reversibilitätsanker gekappt. Aluminiumhütten die einmal schließen, öffnen bei strukturell höheren Strompreisen nicht wieder. Chemiekapazitäten die in die USA verlagert werden, kehren nicht zurück. Der Krieg hat aus einem schleichenden Rückgang für diese Branchen eine permanente Strukturverschiebung gemacht – während er für die deutsche Industrie insgesamt eher ein gewaltiger Verstärker bereits bestehender Schwächen war, kein Blitz aus heiterem Himmel.

Das Bundesfinanzministerium formulierte es 2023 treffend: Der Energiepreisschock treffe „die deutsche Wirtschaft in einer Phase, in der die Industrieproduktion schon seit längerer Zeit sinkt, verursacht unter anderem durch Probleme in der Autoindustrie und zunehmende Arbeitskräfteknappheit“. Dem ist hinzuzufügen: Auch die Energiekosten der deutschen Industrie waren durch die EEG-Umlage der Energiewende bereits vor 2022 höher als in den meisten Wettbewerberstaaten – der Ukraine-Krieg hat diesen Nachteil nicht geschaffen, sondern dramatisch vertieft.

Industrieproduktion: Ein struktureller Einbruch

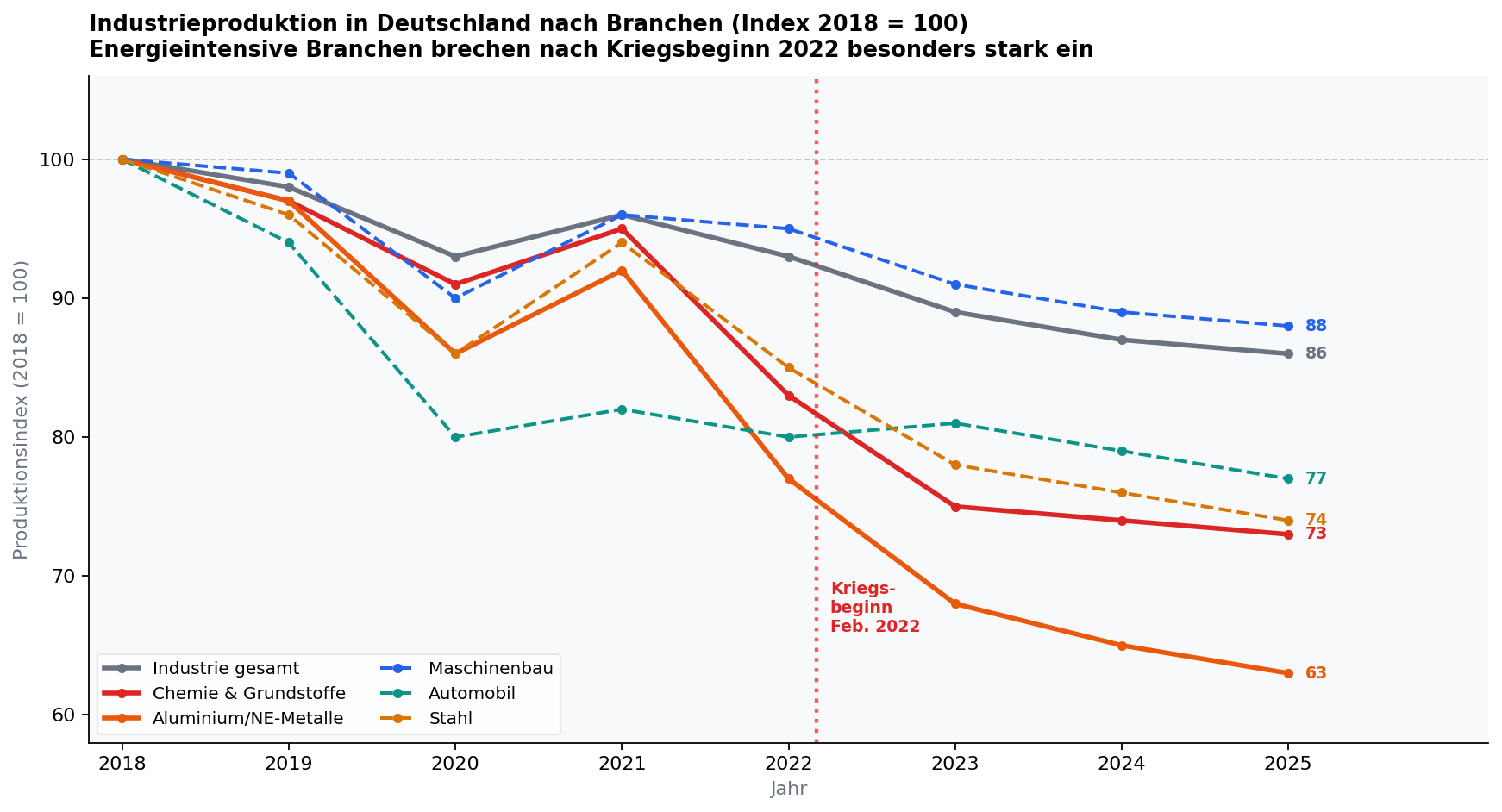

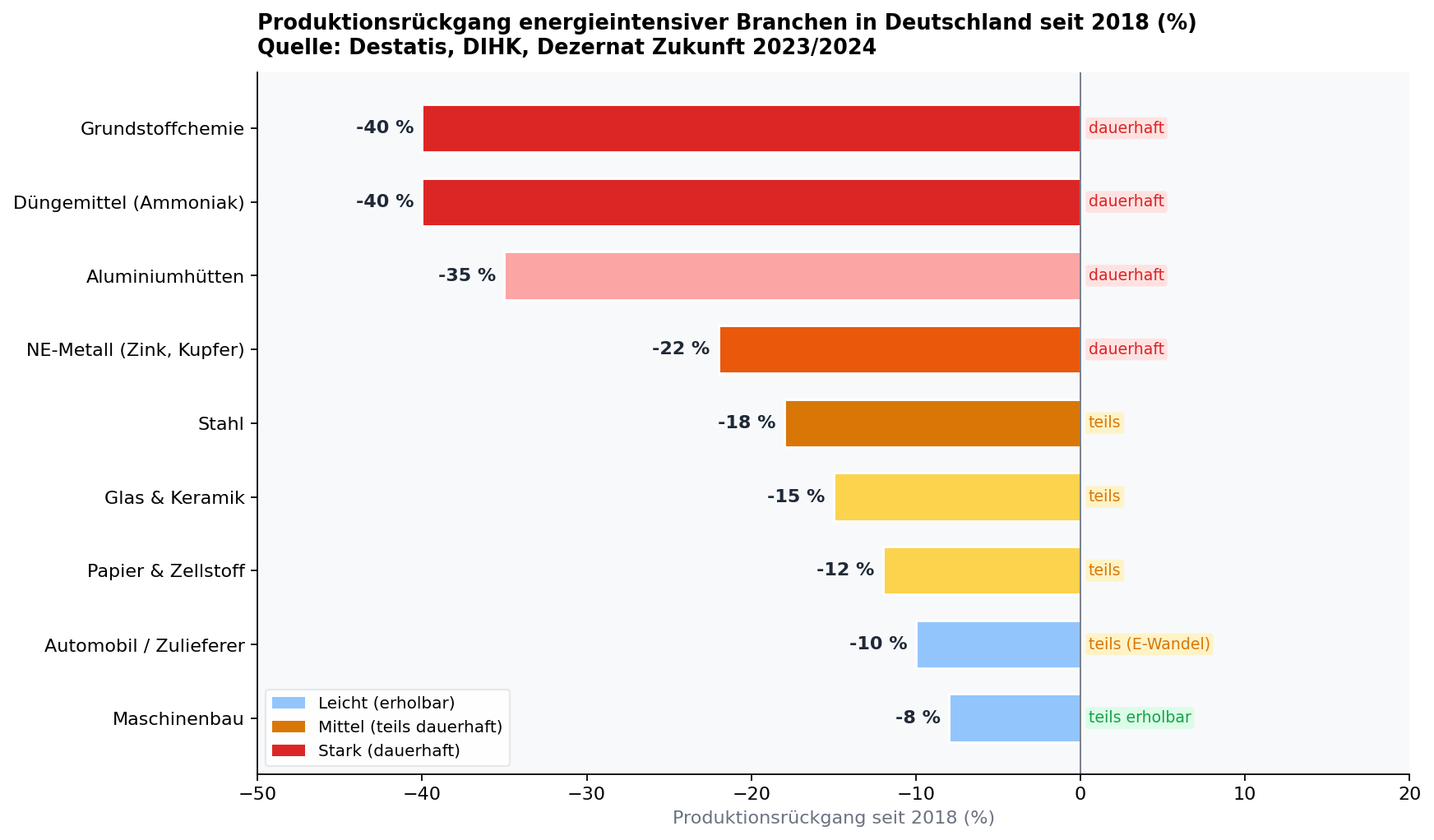

Die unmittelbare Reaktion der deutschen Industrie auf den Energiepreisschock war dramatisch. Die Industrieproduktion insgesamt ist seit ihrem Hoch im Jahr 2018 um rund 14 Prozent gefallen – aber diese Durchschnittszahl verbirgt zwei Dinge: massive Unterschiede zwischen den Branchen, und die Tatsache, dass rund die Hälfte dieses Rückgangs bereits vor dem Ukraine-Krieg eingetreten war. Bis Ende 2021 betrug der Rückgang gegenüber 2018 bereits rund 7 bis 8 Prozent – getrieben von Automobil-Strukturwandel, dem US-China-Handelskrieg und der COVID-Krise. Der Ukraine-Krieg hat diesen Rückgang tiefer gemacht und – für energieintensive Branchen – irreversibel. Energieintensive Industrien haben weit stärker gelitten: die Chemie brach um 27 Prozent ein, Aluminium und Nichteisenmetalle um über 35 Prozent. Was besonders alarmiert: Der Einbruch hat sich nach einer kurzen Erholungsphase 2021 mit dem Kriegsbeginn 2022 vertieft und seitdem nicht erholt.

| Branche | Produktion 2025 (Index 2018=100) | Veränderung seit 2018 | Haupttreiber |

|---|---|---|---|

| Industrie gesamt | 86 | –14 % | Energiepreise, Nachfrageschwäche |

| Chemie & Grundstoffe | 73 | –27 % | Naphtha/Gas als Rohstoff |

| Aluminium / NE-Metalle | 63 | –37 % | Strompreis (elektrolytisch) |

| Stahl | 74 | –26 % | Gas/Koks-Kosten |

| Maschinenbau | 88 | –12 % | Konjunktur, Nachfrage |

| Automobil | 77 | –23 % | E-Mobilität + Energiekosten |

Besonders symbolisch: Deutschland hat innerhalb von zwei Jahren fast alle seine Aluminiumhütten verloren. Vor 2022 produzierte Deutschland noch in sechs größeren Hütten Primäraluminium. Wegen der explodierenden Strompreise – Aluminium wird elektrolytisch erschmolzen und ist extrem stromintensiv – haben fünf dieser sechs Standorte die Produktion dauerhaft eingestellt oder massiv gedrosselt. Diese Kapazitäten sind nicht vorübergehend stillgelegt; die Anlagen wurden teils abgeschrieben und die Fachkräfte haben sich neue Beschäftigung gesucht. Eine Rückkehr erscheint strukturell unwahrscheinlich.

Die Deindustrialisierungsspirale: Mechanismus und Dynamik

Deindustrialisierung verläuft nicht explosiv, sondern schleichend und selbstverstärkend. Wenn ein Unternehmen seine Produktion drosselt oder verlagert, verliert der Standort nicht nur Arbeitsplätze und Wertschöpfung direkt – sondern es entsteht ein Sog, der weitere Unternehmen erfasst. Die Lieferketten-Logik ist zentral: Ein Chemieproduzent, der seine Grundstoffproduktion in die USA verlagert, nimmt mittel- bis langfristig auch seine nachgelagerten Verarbeitungsschritte dorthin mit. Zulieferer müssen folgen oder verlieren ihren Hauptkunden.

Das konkreteste Beispiel ist BASF. Der weltgrößte Chemiekonzern hat seinen Stammsitz in Ludwigshafen und beschäftigt dort rund 39.000 Menschen. Seit 2022 hat BASF schrittweise Kapazitäten in Ludwigshafen um rund 40 Prozent reduziert, gleichzeitig Milliarden in neue Produktionsanlagen in den USA und China investiert. Der Konzern hat klargemacht: Solange die deutschen Energiepreise strukturell über dem Wettbewerbsniveau liegen, wird keine neue Großinvestition nach Deutschland fließen. Der Ammoniak-Komplex in Ludwigshafen – früher ein Herzstück des Verbundstandorts – arbeitet mit stark reduzierten Kapazitäten, weil die Produktion unter aktuellen Energiekosten nicht wettbewerbsfähig ist.

| Mechanismus | Wirkung | Zeitrahmen |

|---|---|---|

| Produktion drosseln / stilllegen | Sofortiger Jobverlust, Wertschöpfungsausfall | Sofort |

| Keine neuen Investitionen in DE | Kapitalstock veraltet, Produktivität sinkt | 2–5 Jahre |

| Zulieferer verlieren Kunden | Kettenreaktion in Netzwerk-Industrien | 1–3 Jahre |

| Fachkräfte wandern ab / umorientieren sich | Know-how-Verlust, irreversibel | 3–7 Jahre |

| Infrastruktur (Pipelines, Verbundnetze) verwaist | Netzwerkeffekte entfallen | 5–15 Jahre |

| Standortimage verschlechtert sich international | Weniger Neuansiedlungen | laufend |

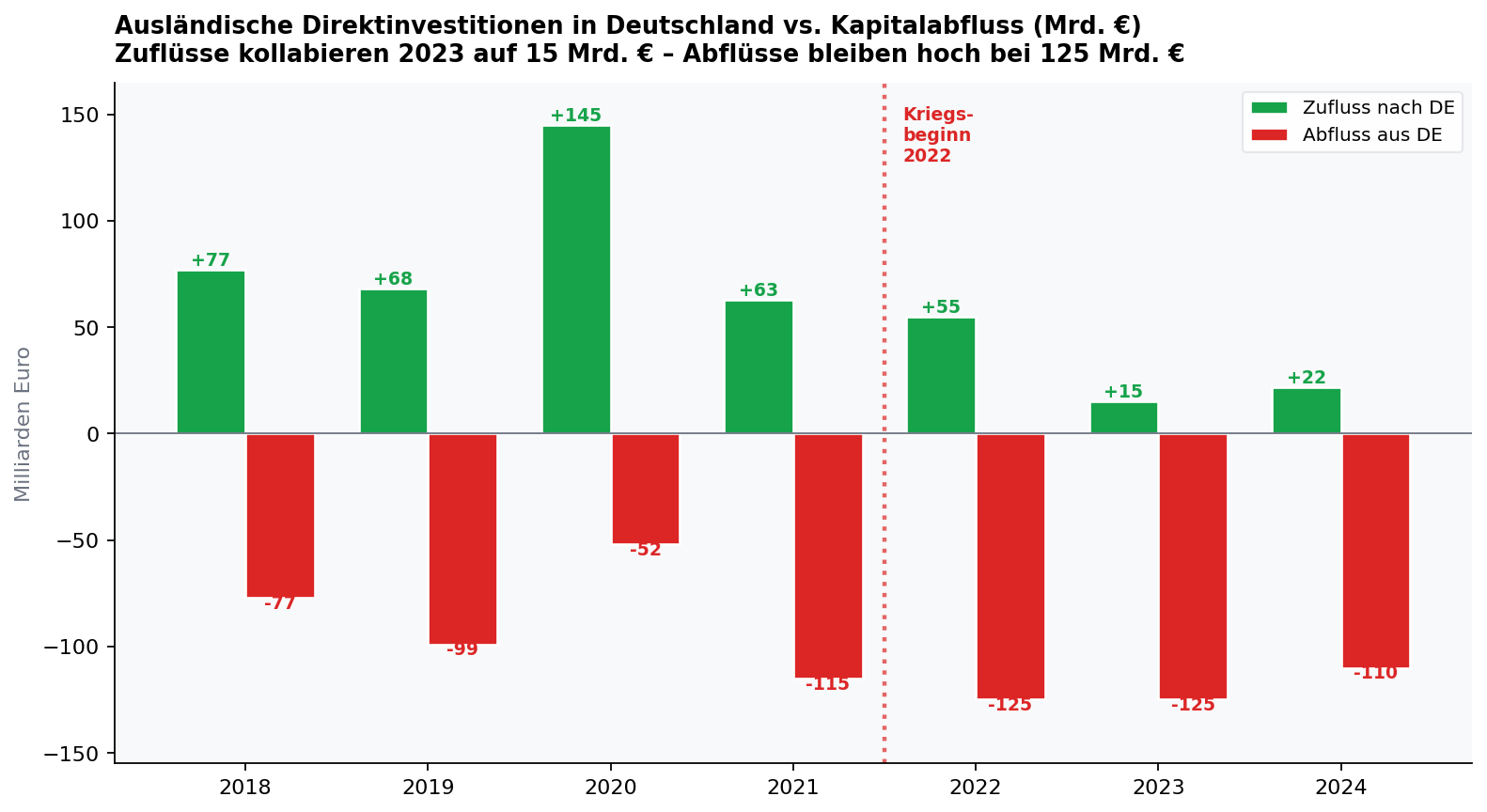

Direktinvestitionen: Das Kapital flieht

Besonders alarmierend ist die Entwicklung der Direktinvestitionen. Ausländische Direktinvestitionen in Deutschland – ein zuverlässiger Indikator für internationale Attraktivität des Standorts – sind von Spitzenwerten um 145 Milliarden Euro im Jahr 2020 auf nur noch 15 Milliarden Euro im Jahr 2023 eingebrochen. Das Institut der deutschen Wirtschaft (IW) hat berechnet, dass 2024 sogar ein Netto-Kapitalabfluss von rund 125 Milliarden Euro aus Deutschland stattgefunden hat – inländische Unternehmen haben also deutlich mehr Kapital im Ausland investiert als ausländische Investoren in Deutschland.

Das Hauptziel dieser Abwanderung ist klar benennbar: die USA. Der US-amerikanische Inflation Reduction Act (IRA) mit seinem Volumen von 369 Milliarden Dollar an Subventionen und Steuergutschriften für saubere Energieinvestitionen hat einen gewaltigen Sog entfaltet. Gleichzeitig locken niedrige Energiepreise – Gas kostet in den USA ein Viertel des deutschen Niveaus, Strompreise sind rund 40 Prozent günstiger. DIHK-Umfragen zeigen: 62 Prozent der deutschen Unternehmen beurteilten 2022 ihre Geschäftslage in Nordamerika positiv, fast 40 Prozent planten höhere Investitionen in den USA. Das Kapital folgt dem Preisniveau.

Wachstumsschwäche: Deutschland als Sonderfall

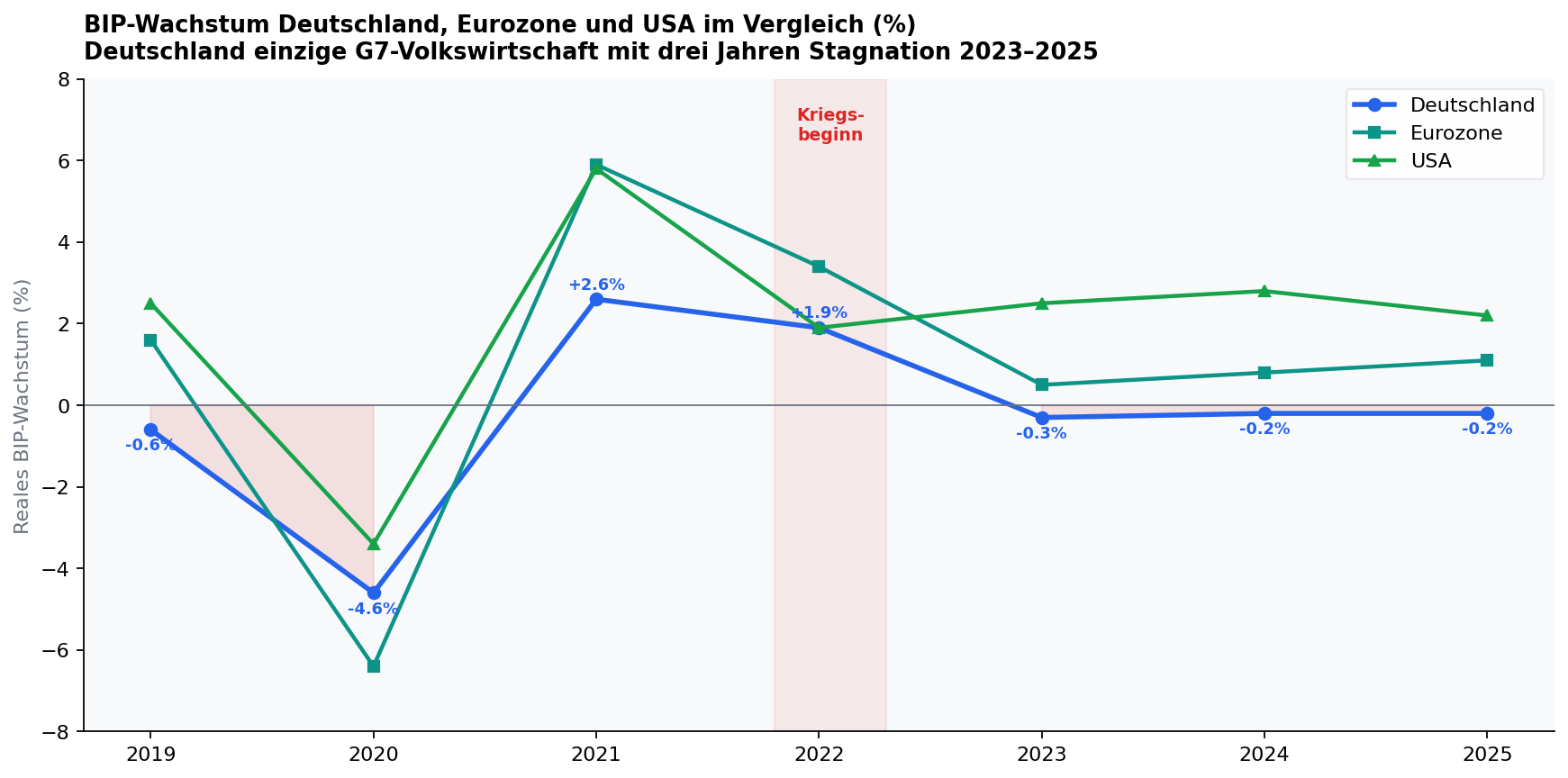

Das makroökonomische Ergebnis ist eindeutig: Deutschland ist die einzige große G7-Volkswirtschaft, die drei Jahre in Folge – 2023, 2024 und 2025 – keine Wachstumsimpulse verzeichnet hat. Während die USA jährlich um 2 bis 3 Prozent wuchsen und selbst die Eurozone insgesamt leicht expandierte, stagniert Deutschland. Die Ursachen sind vielschichtig, aber der Energiepreisschock ist der primäre strukturelle Treiber.

| Jahr | Deutschland | Eurozone | USA | DE-Abstand zu USA |

|---|---|---|---|---|

| 2019 | –0,6 % | +1,6 % | +2,5 % | –3,1 PP |

| 2020 | –4,6 % | –6,4 % | –3,4 % | –1,2 PP |

| 2021 | +2,6 % | +5,9 % | +5,8 % | –3,2 PP |

| 2022 | +1,9 % | +3,4 % | +1,9 % | 0,0 PP |

| 2023 | –0,3 % | +0,5 % | +2,5 % | –2,8 PP |

| 2024 | –0,2 % | +0,8 % | +2,8 % | –3,0 PP |

| 2025 | –0,2 % | +1,1 % | +2,2 % | –2,4 PP |

Zwischen 2023 und 2025 hat sich ein kumulativer Wachstumsrückstand Deutschlands gegenüber den USA von rund 8 Prozentpunkten aufgebaut. Bei einem BIP von rund 4,1 Billionen Euro entspricht jeder verpasste Wachstumsprozentpunkt rund 41 Milliarden Euro Wertschöpfung. Der kumulierte Wohlstandsverlust durch Stagnation gegenüber einem Szenario mit US-ähnlichem Wachstum beläuft sich auf grob 250 bis 300 Milliarden Euro über drei Jahre.

Kaufkraft, Reallöhne und staatliche Krisenkosten

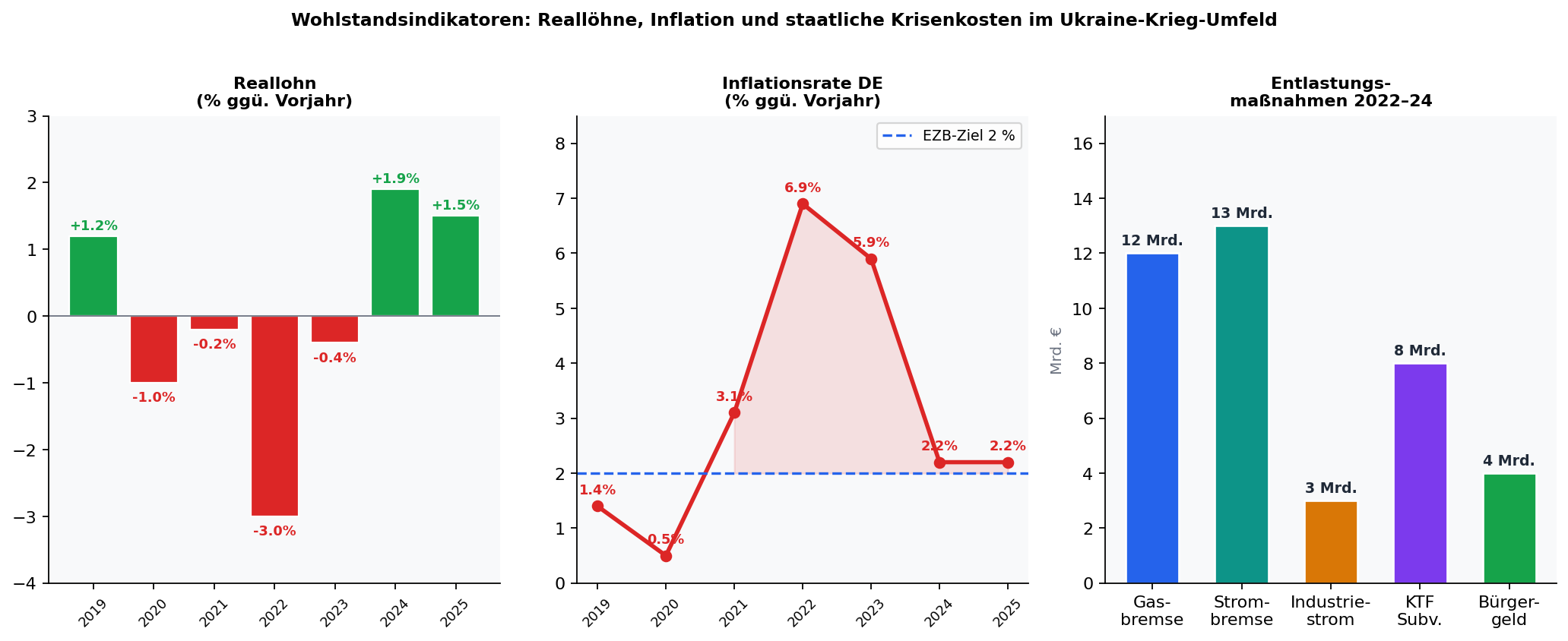

Der Ukraine-Krieg hat nicht nur strukturelle Langzeitfolgen, sondern auch unmittelbare Wohlstandswirkungen auf private Haushalte. Die Inflationswelle von 2022 bis 2023 mit Spitzenwerten von 6,9 Prozent (2022) und 5,9 Prozent (2023) hat erhebliche Reallohnverluste produziert. Im Jahr 2022 fielen die Reallöhne um 3,0 Prozent – der stärkste Rückgang seit der Wiedervereinigung. Erst 2024 konnten Reallöhne durch kräftige Tariflohnerhöhungen wieder leicht zulegen.

| Staatliche Entlastungsmaßnahme | Volumen (Mrd. €) | Finanzierung | Wirkungsdauer |

|---|---|---|---|

| Gaspreisbremse (2023) | ~12 Mrd. € | KTF / Schulden | Jan.–Dez. 2023 |

| Strompreisbremse (2023) | ~13 Mrd. € | KTF / Abschöpfung | Jan.–Dez. 2023 |

| Tankrabatt (Jun.–Aug. 2022) | ~3 Mrd. € | Bundeshaushalt | 3 Monate |

| 9-Euro-Ticket (Jun.–Aug. 2022) | ~2,5 Mrd. € | Bundeshaushalt | 3 Monate |

| Entlastungspakete I–III gesamt | ~95 Mrd. € | Haushalt/KTF | 2022–2023 |

| Industriestrompreis (Subvention) | ~3 Mrd. € | KTF | 2024 ff. |

| Gesamtpaket staatliche Krisenkosten | ~100 Mrd. € | Schuldenberg | 2022–2024 |

Der Staat hat also rund 100 Milliarden Euro aufgewendet, um die unmittelbaren Folgen des Energiepreisschocks abzufedern. Diese Ausgaben haben die strukturellen Probleme nicht gelöst – sie haben Zeit erkauft. Das Urteil des Bundesverfassungsgerichts im November 2023, das die Umwidmung von 60 Milliarden Euro im Klima- und Transformationsfonds für verfassungswidrig erklärte, hat die fiskalischen Spielräume zusätzlich verengt und die Ampelkoalition letztlich zerbrochen.

Was dauerhaft verloren gegangen ist – eine Bilanz

Die entscheidende Frage lautet: Was ist strukturell verloren – und kommt nie zurück? Die Antwort fällt differenziert, aber in Teilen ernüchternd aus.

| Was ist verloren | Geschätztes Volumen | Kommt zurück? | Warum nicht? |

|---|---|---|---|

| Günstiger Energiepreisunterschied zu Wettbewerbern | ~10–15 Mrd. €/Jahr | nein | LNG dauerhaft teurer als Pipeline |

| Aluminiumhütten-Kapazitäten | ~0,5 Mio. t/Jahr | nein | Anlagen abgeschrieben, Strom zu teuer |

| Grundstoffchemie-Kapazitäten (BASF etc.) | ~25–40 % der Kapazität | teils nein | Neuinvestitionen gehen in USA/China |

| Direktinvestitionszuflüsse (vs. Potenzial) | ~80 Mrd. €/Jahr | teils | Standortimage beschädigt |

| Kumulierter BIP-Verlust 2023–2025 | ~80–100 Mrd. € | nein | Wachstum kann man nicht nachholen |

| Fachkräfte in abgewanderten Branchen | ~100.000–200.000 Stellen | teils nein | Umorientierung in andere Berufe |

| Wettbewerbsvorteil in Hochenergiechemie | strukturell | nein | Kostenstruktur dauerhaft schlechter |

Eine Studie des Dezernats Zukunft (2023) hat den möglichen kumulierten Produktionsverlust bei dauerhaft höherem Energiepreisniveau auf bis zu 296 Milliarden Euro beziffert. Der Rückgang der Bruttowertschöpfung beträgt in diesem Szenario rund 103 Milliarden Euro – das entspricht einem Rückgang von rund 2,6 Prozent der gesamtwirtschaftlichen Bruttowertschöpfung.

Das Russland-Paradox: China profitiert doppelt

Eine der bittersten Ironien des Krieges ist das Russland-China-Energiegeflecht: Während Deutschland und Europa auf teureres LNG ausweichen müssen, liefert Russland sein Öl und Gas zu massiven Rabatten nach China. Urals-Rohöl wird derzeit etwa 12 bis 15 Dollar unter Brent gehandelt. China erhält russisches Gas über die Kraft-Sibirien-Pipeline zu Preisen, die deutlich unter europäischem Niveau liegen. China profitiert also doppelt: als größter Konkurrent der deutschen Industrie erhält es günstigere Energie – und kann so strukturell kostengünstiger produzieren.

| Russlands Energie-Exportrichtung | Vor 2022 (Anteil) | 2025 (Anteil) | Preiskonditionen |

|---|---|---|---|

| Europa (Gas, Pipeline) | ~40 % | ~5 % | Marktpreis (gut für Russland) |

| China (Gas, Pipeline + LNG) | ~10 % | ~35 % | Rabatt, aber wachsend |

| Indien (Öl, Seetransport) | ~2 % | ~25 % | ~12–15 $/bbl unter Brent |

| Türkei, Sonstige | ~8 % | ~20 % | diverse Konditionen |

Russland hat also seine Exportrichtung grundlegend nach Osten verschoben – mit dem strukturellen Effekt, dass Asiens Industrienationen günstigere Energie erhalten und damit Wettbewerbsvorteile gegenüber Europa akkumulieren. Die Sanktionen haben Russland wirtschaftlich geschwächt, aber nicht isoliert – und den Wettbewerbsnachteil Europas im globalen Standortvergleich vergrößert.

Mögliche Auswege: Was könnte den Trend umkehren?

Nicht alles ist verloren – aber die Lösungsansätze sind entweder teuer, langwierig oder politisch umstritten.

| Ansatz | Mögliche Wirkung | Zeithorizont | Hürden |

|---|---|---|---|

| Günstiger Industriestrompreis (staatlich subventioniert) | Sofortige Entlastung energieintensiver Betriebe | 1–3 Jahre | Staatsfinanzierung, EU-Beihilferecht |

| Massiver Ausbau erneuerbarer Energien | Strukturell günstigerer Strom ab ~2030 | 5–10 Jahre | Netzausbau, Speicher, Planungsrecht |

| LNG-Infrastruktur + Lieferdiversifizierung | Versorgungssicherheit, Preissenkung | 3–7 Jahre | Infrastrukturkosten, Kapazitäten |

| Friedenslösung Ukraine / Sanktionsende | Möglicherweise partiell günstigeres Gas | unklar | Politisch, geopolitisch komplex |

| Grüner Wasserstoff als Ersatz für Erdgas | Langfristige Kostenparität möglich | 10–15 Jahre | Infrastruktur, Kosten noch zu hoch |

| IRA-ähnliches deutsches Investitionsprogramm | Kapital halten / zurückgewinnen | 2–5 Jahre | Schuldenbremse, Haushaltslage |

Das Paradox besteht darin, dass die langfristig wirksamste Lösung – massiver Ausbau erneuerbarer Energien – haushaltspolitisch unter Druck geraten ist. Gleichzeitig zeigt die Datenlage: Der Weg zu günstigem grünem Industriestrom ist komplizierter als oft dargestellt. 2025 gab es rund 575 Stunden mit negativen Börsenpreisen – Strom ist also phasenweise extrem günstig. Aber in denselben zwölf Monaten gab es auch 407 Stunden Dunkelflaute, in denen der Strompreis bis zu 73 Prozent über dem Jahresdurchschnitt lag. Das ist strukturell das eigentliche Problem für energieintensive Industrien.

Wind und Solar sind nicht grundlastfähig im klassischen Sinne: Ein Aluminiumwerk, das elektrolytisch erschmolzen wird, ein Chemiereaktor oder ein Hochofen können nicht einfach in günstigen Stunden produzieren und in teuren Stunden stillstehen – die Anlagen laufen kontinuierlich oder gar nicht. Das bedeutet: Solange keine ausreichende Speicher- und Backup-Infrastruktur vorhanden ist, bestimmt weiterhin Gas als Grenzkostentechnologie den Börsenstrompreis in Knappheitsphasen. Folgerichtig hat Deutschland im Januar 2026 die Ausschreibung von bis zu 12 GW neuer wasserstofffähiger Gaskraftwerke als Backup-Kapazität beschlossen – die Abhängigkeit vom Gaspreis bleibt also strukturell erhalten, bis diese Anlagen auf Wasserstoff umgestellt sind. Die Preissignale des Markts haben immerhin Effizienzanpassungen ausgelöst: Die Gaseffizienz der deutschen Industrie ist zwischen 2021 und 2024 um rund 18 Prozent gestiegen. Der Marktmechanismus wirkt – aber er löst keine strukturellen Grundlastprobleme.

Fazit: Ein Strukturbruch mit generationellen Folgen

Der Ukraine-Krieg hat Deutschland in eine volkswirtschaftliche Lage gebracht, die man in ihrer Tiefe noch nicht vollständig erfasst hat. Sechs strukturelle Schlussfolgerungen lassen sich ziehen:

- Das Energiegeschäftsmodell ist dauerhaft gebrochen: Günstiges russisches Pipelinegas kehrt nicht zurück. LNG ist und bleibt teurer. Die strukturellen Mehrkosten für deutsche Industrie gegenüber US-Wettbewerbern belaufen sich auf schätzungsweise 10 bis 20 Milliarden Euro jährlich.

- Deindustrialisierung ist real und teils irreversibel: Aluminium, Grundstoffchemie und Düngemittelproduktion haben Kapazitäten verloren, die nicht zurückkommen. Der Abschreibungszyklus von Industrieanlagen beträgt 20 bis 40 Jahre – Neuinvestitionen werden dort getätigt, wo Energie günstig ist.

- Der Kapitalstock altert: Ohne ausreichende Neuinvestitionen wird der Produktionsapparat technologisch zurückfallen. Aus Lohnkostenproblemen werden Produktivitätsprobleme – ein Teufelskreis.

- China profitiert strukturell: Als Empfänger von rabattierter russischer Energie und gleichzeitig größter Konkurrent in Schlüsselindustrien verbessert China seinen Wettbewerbsstand auf Kosten Europas.

- Die staatlichen Krisenkosten haben strukturelle Spuren hinterlassen: Rund 100 Milliarden Euro Entlastungsmaßnahmen haben die Schuldenbremse an ihre Grenzen gebracht, Koalitionen zerbrochen und Investitionsspielräume verengt – ohne die Grundprobleme zu lösen.

- Der Ukraine-Krieg war Verstärker – und für manche Branchen Trendwende: Der Produktionsrückgang der deutschen Industrie begann bereits 2018, nicht 2022. Automobil-Strukturwandel, Handelskonflikte und der demografische Wandel hatten Deutschland schon vorher geschwächt. Für die Gesamtindustrie wirkte der Krieg als massiver Verstärker dieser vorhandenen Trends. Für spezifische energieintensive Sektoren – Aluminium, Grundstoffchemie, Düngemittelproduktion – markierte er jedoch eine echte Zeitenwende: den Punkt, an dem aus einem schleichenden Rückgang ein irreversibler Strukturbruch wurde. Diese Differenzierung ist politisch relevant: Wer nur den Ukraine-Krieg als Ursache benennt, übersieht die strukturellen Vorläufer. Wer umgekehrt sagt „das war schon vorher im Gang“, unterschätzt die qualitative Vertiefung durch den Energiepreisschock.

- Der Ausweg über erneuerbare Energien ist komplexer als oft dargestellt: Deutschland hat zwar erhebliche Wind- und Solarpotenziale – 2025 deckten Erneuerbare bereits 58,8 % der Stromerzeugung. Aber Wind und Solar sind nicht grundlastfähig: Energieintensive Industrien wie Aluminium, Stahl oder Chemie laufen 24/7 und können nicht auf günstige Börsenstunden warten. 2025 lagen die Strompreise während Dunkelflauten bis zu 73 % über dem Jahresdurchschnitt. Solange keine ausreichende Speicherinfrastruktur existiert und Gaskraftwerke als Backup den Grenzpreis setzen, bleibt der Industriestrompreis strukturell hoch – und damit die Standortschwäche erhalten.

Der Ukraine-Krieg hat nicht nur eine geopolitische Zeitenwende ausgelöst – er hat eine wirtschaftliche Zeitenwende erzwungen, auf die Deutschland noch keine abschließende Antwort gefunden hat.

Datenquellen: Statistisches Bundesamt (Destatis) – Produktionsindex, Außenhandel, BIP-Rechnung; DIHK – Energiewende-Barometer 2024; IW Köln – Standortanalyse, Direktinvestitionen; Dezernat Zukunft – Studie energieintensive Industrien 2023; BDEW – Gaspreisstatistik; IEA – World Energy Prices; BEA (USA) – GDP-Daten; Bundeswirtschaftsministerium – Wirtschaftliche Lage 2024/2025; OECD – FDI-Statistik; eigene Berechnungen auf Basis öffentlicher Daten. Stand: März 2026.